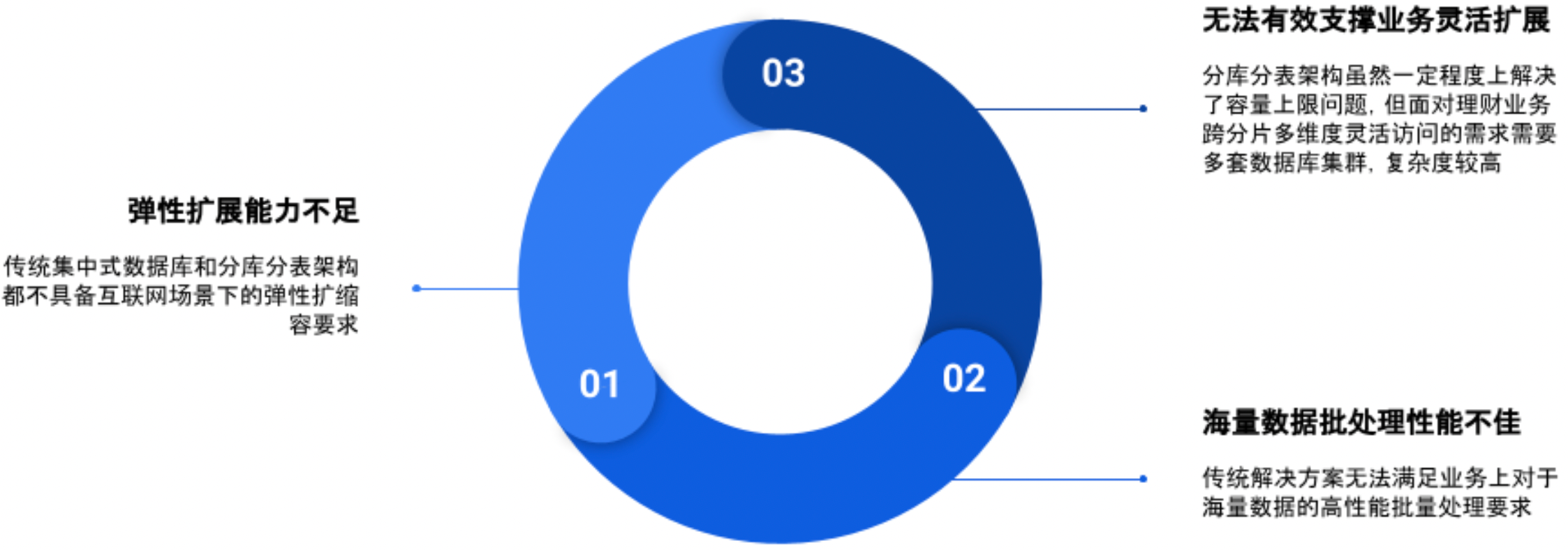

行业挑战

传统理财业务普遍门槛高、产品种类少、理财覆盖度低,导致大量投资者特别是下沉人群缺乏投资理财机会,居民投资渠道和产品可选择性比较单一。随着 2013 年余额宝的横空出世,其低门槛、高流动性、高收益率的特点迅速吸引了大量长尾客户,甚至于传统金融机构重点服务的高净值客户也纷纷转向余额宝。随着银行的纷纷“反击”,货币基金收益率的下行,以及监管机构对于支付账户额度的控制,余额宝已不再有当年的风采,但在市场认知上已经形成了互联网理财的雏形,即通过线上服务的方式向社会大众提供低门槛、高流动性、具备差异化定价能力的财富增值服务。

不同于传统理财业务交易量小、交易金额大、交易频次低的特点,互联网理财更加突出互联网场景下小额、高频的交易特征。为了保证客户体验,往往需要在日间以小时为频次,处理千万级以上的各个渠道发送过来的交易申请和确认请求,其交易规模通常数倍于传统理财业务,需要系统能够支撑高并发下的海量数据处理能力。

综上,传统架构下的互联网理财业务在技术上面临着如下挑战:

解决方案

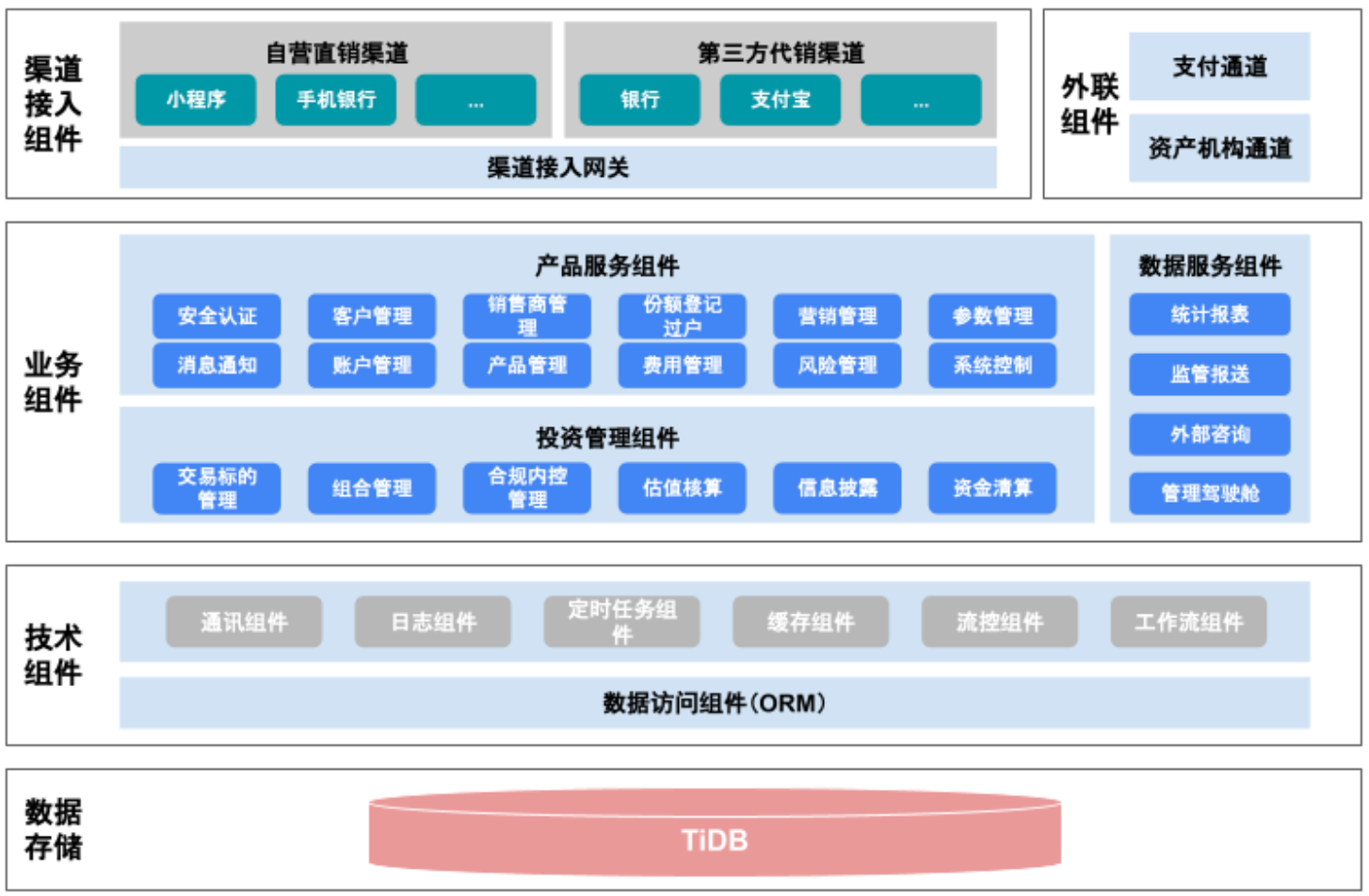

基于 TiDB 的互联网理财业务解决方案

- 整体架构方面,由 TiDB 作为互联网理财系统的 OLTP 库承载其联机和批量处理;

- 应用适配方面,基于 MySQL 协议、通过负载均衡组件访问 TiDB 集群,对于批量场景,可结合应用侧的批处理框架实现更大并发的并行计算;

- 周边系统适配方面,可支持传统 ETL 方式 T + 1 入仓或大数据平台,或通过 TiCDC/MQ 等方式实时同步到下游的实时数据消费类系统;

- 运维方面,基于 TiDB 的数据感知能力实现热点数据重平衡,同时支持在线 DDL 等维护操作。

本方案中 TiDB 负责存储客户维度、资产维度的业务数据,并基于原生分布式架构提供可扩展的高并发联机、批量处理能力:

- 存储计算分离架构支持按需扩展对应的组件,可根据业务特征,动态扩展 TiDB-Server 和 TiKV 实例;

- 计算下推能力可以最大化批处理场景下的计算并行度,配合应用侧的批量框架可以充分发挥集群资源和算力,保障批处理任务的高效处理。

方案优势

一、在线弹性扩缩容能力,可以按需对计算或存储资源进行水平伸缩,能够从容应对互联网场景下理财业务对于高并发访问、数据容量的弹性需求;

二、金融级分布式数据库,满足理财系统对于事务一致性、高可用、多中心多活方面的要求;

三、高性能批量处理,支持应用侧批量框架按需扩展并发参数,更高效的完成批量计算;

四、业务灵活扩展,透明式数据管理能力无需顾虑分片键约束,便于应用快速适配的同时,实现业务上多维度灵活扩展的需求。