黄东旭解析 TiDB 的核心优势

2562

2023-10-24

一、数据库现状

(一)国际数据库市场现状

在看国内数据库市场现状前,先看一组国际市场数据库的应用情况。

以2021年4月份数据国际市场数据库热度排名为例,稳居前三的***、MySQL 和 Microsoft *** 分数出现了较大幅度的下跌,分别减少 46.82、34.14 和 7.33 分。

其中 *** 分数已经连续下跌了两个月。若与上一年同期的数据相比,三者下跌的分数平均已达到 64 分。后起之秀 *** 和 *** 依旧保持着稳步上升的趋势,分数与上个月相比有小幅度增加,与去年同期相比也平均增加了 40 分左右。***功能强大、性能卓越,代表数据库技术的最高水平,大量核心金融交易系统都构建在 ***数据库之上,甚至在一些场景中,***依旧是无法替代的存在。

(二)我国数据库市场现状

在我国,金融、电信、政务、制造和互联网为数据库应用最为广泛的领域,但是它们的应用特点各不相同。未来,在企业崛起、国家利好政策和资本关注等因素推动下,我国数据库行业市场规模将会不断扩大。

我国市场除了使用国际上著名的***、MySQL 、Microsoft ***、*** 和 ***数据库外,还有近年来不断开始发力的国产数据库。

目前我国数据库企业类型主要分为四大类,分别是:

(1)以***、瀚高、人大金库等为代表的老牌厂商;

(2)以海量数据、优炫、巨衫数据库等为代表的初创厂商;

(3)以***、***、***云为代表的云厂商;

(4)以***、浪潮、东方国信等为代表的跨界厂商。

我国数据库技术来源复杂,主要有自主研发、基于国外开源数据库二次开发、购买国外商业数据库授权包装成国产三条技术路线:

第一条路线:从零开始自主研发;

第二条路线:基于***、MySQL等开源数据库二次开发,诸多大公司采用该技术路线;

第三条路线:直接购买外商的授权,然后包装成国产数据库,最典型的是某公司从IBM购买Informix,摇身一变成为自主研发数据库。

从市场格局来看,我国数据库百花齐放,关系型占据绝对主流。从营收角度来看,2020年关系型数据库的市场份额达90%左右,NoSQL数据库更多是基于开源模式发展。借助我国信创政策东风,国产厂商厚积薄发,市场版图快速扩张。受国产化影响,2020年国外数据库厂商的在国内市场份额在下降至52.6%,***、瀚高等老牌国产厂商的市场份额上升至7.1%以上。公有云数据库增速放缓,未来仍有一定上升空间。

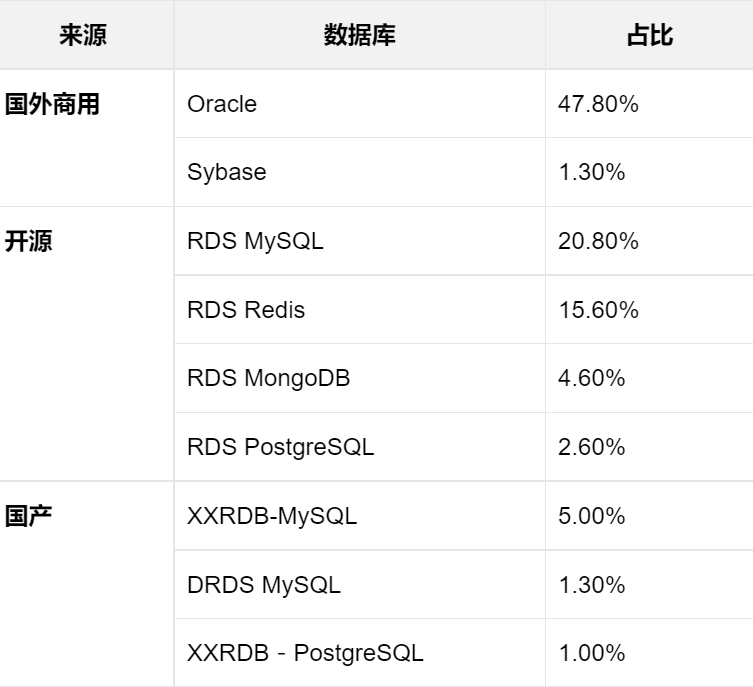

(三)国内某大型企业数据库应用现状

以国内某大型企业的某一地数据中心为例,截止2022年初数据库应用占比情况如下:

本案例中,使用国外商用数据库占比49.1%,略高于开源数据库,国产数据库占比较低。从单个数据库上看,***占比最高,接近50%,RDS MySQL其次。

二、我国数据库未来发展趋势

(一)去O大趋势

“O”代表***,虽然***数据库十分强大,但在“棱镜门”事件与俄乌战争事件来看,我国对数据库去“O”,国产化替代已经迫在眉睫。

随着国产数据库近十来年的快速发展,技术逐渐成熟,虽然较***还存在一定的差距,各国产数据库差异也很大,但通过对应用的架构进行调整,不同场景选用不同类型的数据库,使用策略与国产数据库深度适配,在很多场景已经具备了替代的能力。也有一些国产数据库侧重于对***兼容性的开发,甚至有个别国产数据库达到了可以对部分原使用***数据库,业务特性明显的中小型系统,以零代码改造或极小代码改造的低成本平滑迁移。

(二)云原生发展趋势

云原生数据库将存储和计算分离,部署于云基础设施之上,存算分离架构是满足数据库弹性扩展的重要和必要条件,只有具备弹性扩展能力才能充分利用云技术的优势,因此弹性可扩展是云原生数据库的本质。

各云厂商率先推出了自己的云原生数据库,如***的***、***的*** for ***、***的***-C等。

云原生数据库不是云厂商的专利,云原生数据库的核心还是数据库。国内老牌数据库厂商,也纷纷对自己的数据库进行云原生适配开发,推出有自己的云原生数据库,如,***的启云云原生数据库、瀚高正在研发中的战云云原生数据库等。

(三)开源发展趋势

我国数据库逐步走向开源发展大趋势,主要有两部分原因:

1、商业产品市场推广的需要

当前国内自主率极高的数据库不是太多,大部分的国产数据库都是基于国外开源数据库二次开发而来,形成的商业发行版,价格对于部分企业来说,不是所有企业都能够负担得起。部分国产数据库厂商为了使大家都来使用自己的数据库提高市场占用率和打磨自己的产品,开始推出与商业发行版有一定区别的开源版数据库,如TiDB推出与商业版本功能极为相近的开源免费社区版,***推出了支持MySQL引擎的开源版本,***推出了***-PG开源版本等等。

2、掌握自主可控主导权的需要

世界开源技术支撑了90%以上的互联网产品,已经渗透到96%的商业应用中。尤其在新一代信息技术领域,开源软件在全部软件中的贡献率已超过80%。然而,开源不等于无国界,它也同样存在被管制的风险,依赖国外开源技术的程度越高,在被管制时给我们带来的影响也就越大。

我国当前以***公司为主导的***开源数据库社区,以发动更多的企业和个人加入社区,提倡贡献代码共同研发、支持商业版发行共建生态的方式,实现减少对国外开源技术的依赖和加速提升国产数据库自主可控的目的。

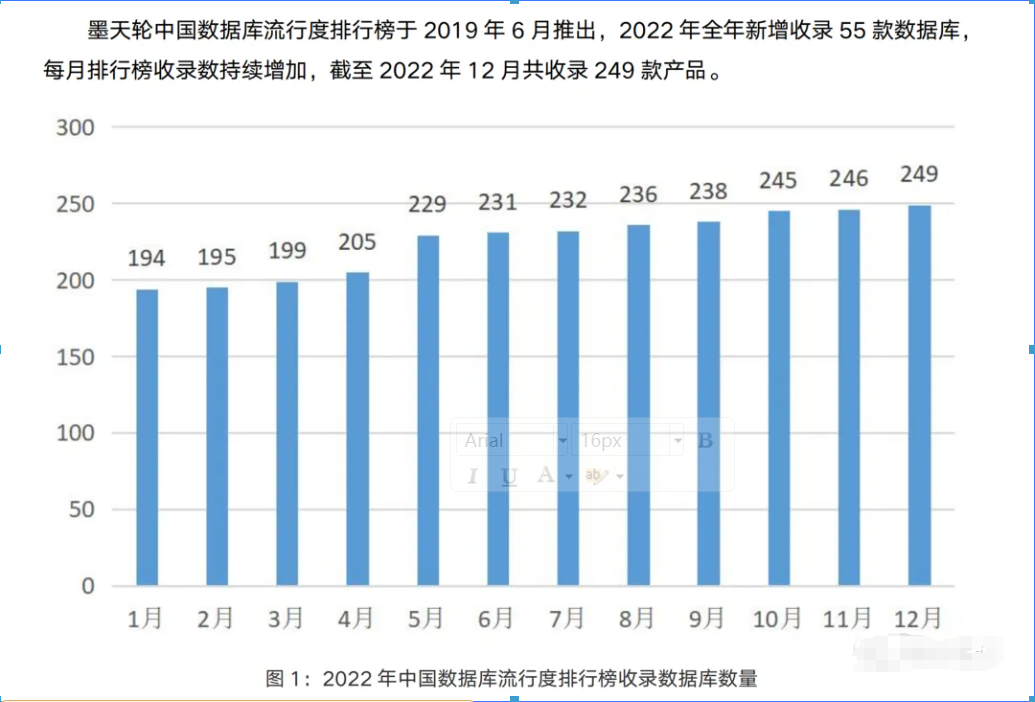

目前国内数据库有着 249 款产品,单 2022 年就新增了 55 款产品,占比总数量的五分之一。对于这个数据,对比历史来看,都是一个非常高的数字了,要知道我们国家正式开始做数据库是从上个世纪八十年代开始,发展至今终于等来了“百花齐放”的时代。

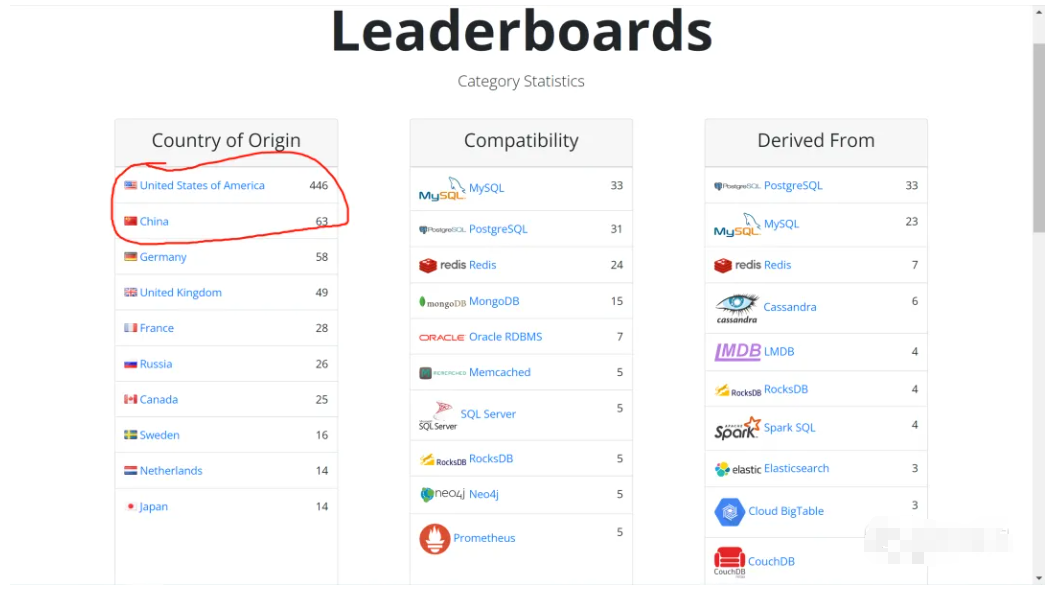

从全球的角度来看,国产数据库无论是质量还是数量都还有很大的进步空间,但是按照目前现在的发展速度和国家的投入力度,变成下一个“新能源”产业也不是不可能。

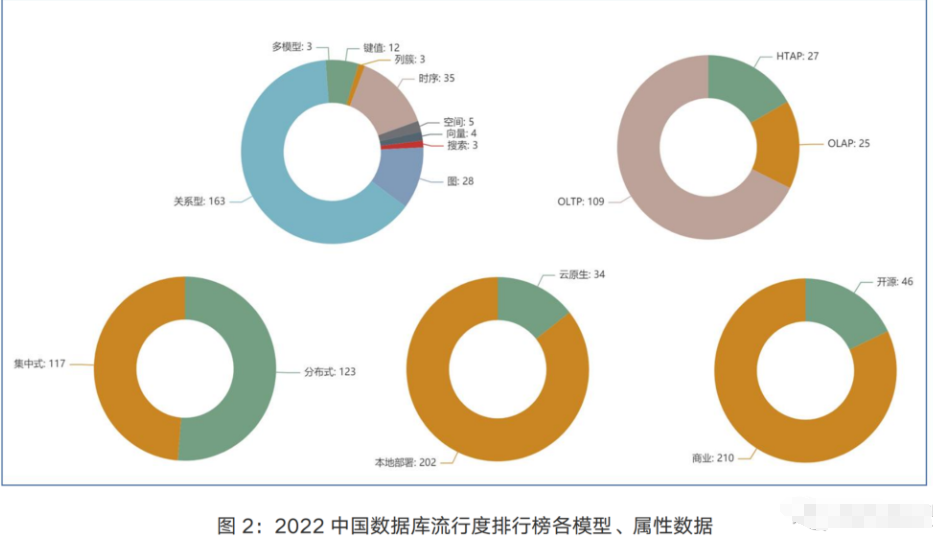

国产数据库基本上都会标榜自己是分布式的,毕竟如今的大数据时代,没有分布式的技术打底,无法实现负载和资源的扩展,是没有资格上牌桌的。

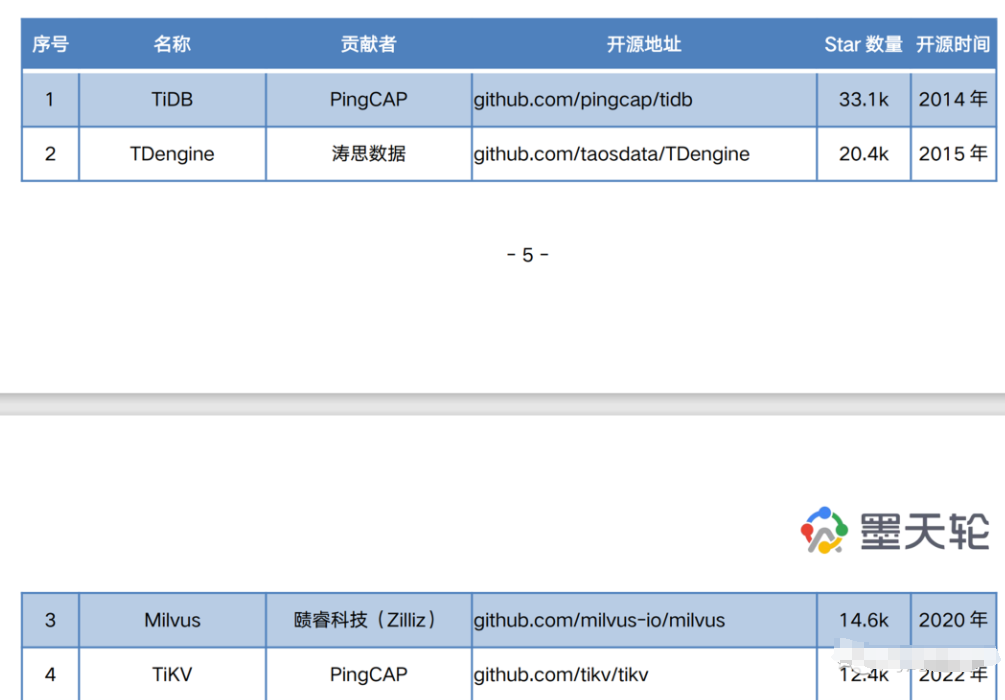

墨天轮有一个国产数据库流行度排行榜,可以发现 TiDB、***、***、***四款数据库一直都在争夺前三,同时这四款数据库也是经常在各个技术峰会、讨论会上出现,基本上符合日常认知吧。在这一点上,我觉得各个数据库厂家也可以向它们学习营销手段,如果你的产品不能占据管理层和技术人员的心智,在后续“国产替代”浪潮中,可能不一定会想到你的数据库,当然这一切的前提是技术要过硬,否则过多的广告,名不符实就会起到相反的作用。

既然说到了营销手段,开源也是一个非常好的宣传手段,开源也会带来一个风险就是“白嫖党”的存在。

在 2022 年有一波国产数据库融资浪潮,每个投资人都希望能投中下一个甲骨文公司,我个人认为,类似 *** 近乎垄断了金融、电信等行业情况,国产数据库厂商复现垄断应该是不会再出现了,没有了八九十年代国内数据库一片空白的天时地利,空有人和也无力回天。

从中国信息通信研究院、中国通信标准化协会大数据技术标准推进委员会评出来的数据库标杆案例可以注意到运营商是做国产化最积极的国企,特别是中国移动。

在这一波国产化浪潮中,数据库厂商最重要的目标是央企、国企,当然某种程度上来说,央企、国企也是小白鼠,用自己的生产业务给这些国产数据库“查漏补缺”,*** 的发家亦是如此。

为什么央企和国企在这两年这么迫切的想要“国产化替代”?明明原先的数据库用的好好的,贸然替换数据库,万一踩到坑,可是百万、千万乃至更高的损失,可谓是收益和风险并不成正比。在这个报告提到了核心的原因:国外形势发展的不确定性,特别是俄罗斯给我们打了一个样,万一到了“最危急的时刻”,央企和国企不能再使用 ***、MySQL、IBM *** 等传统数据库,我们的该怎么办,于是被逼出来的“国产化替代”。

往更深层次得说,一旦这些国外数据库产品全面禁用,会对国家信息安全带来危害,严重影响国民经济的正常运行。

在报告中,也提到了国产数据库的一个普遍问题:“拿来主义”。

国产数据库起步较晚,在信息、人才、技术、成本等多重困境之下,很多企业采用“拿来主义”的方式,在开源软件基础上或者从厂商购买源代码的方式进行封装和开发,从 “表面”上缩短差距,造成一种技术“平齐”甚至赶超的“虚假繁荣”。这种方式虽然起点比较高,起步比较快,但产品架构几乎不可能调整,想掌握核心技术更是难上加难。

“拿来主义”在刚开始的时候是非常管用的,但是到后来必须得去“啃硬骨头”,否则还是解决了不了国产化替代的核心问题:“最危急的时刻要怎么办”?

Apache 软件基金会和 GitHub 官网都有公开说明,产品和技术受到美国的出口法律和法规限制,因此使用国外开源软件不能规避“被制裁”风险。

在这一点上,做的最好的应该是 TiDB、*** 了,这也是长期占据国产数据库流行度排行榜前二的数据库。

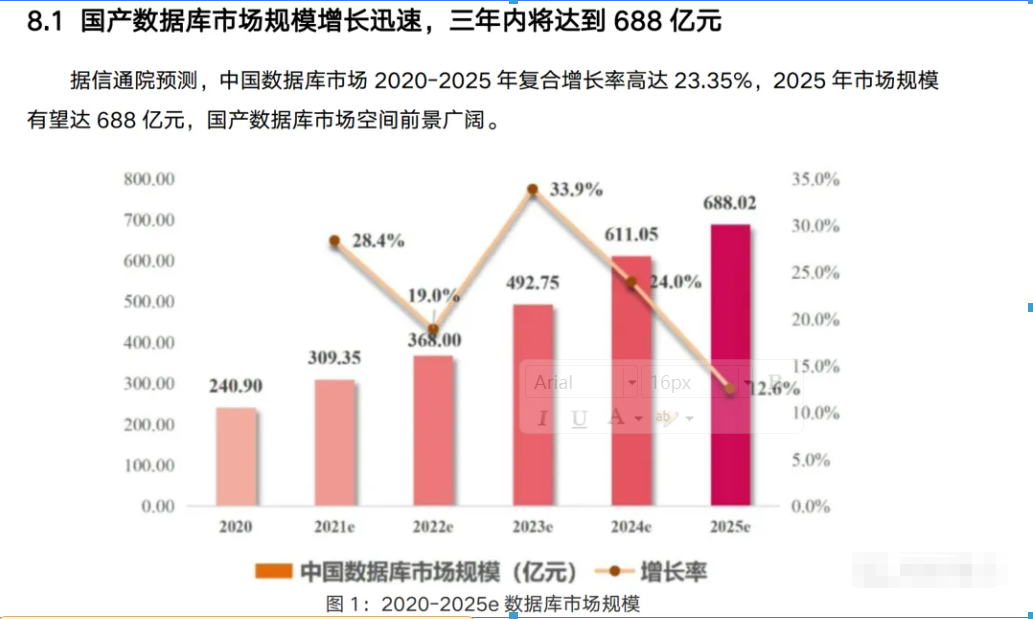

最后抛开政治因素,单纯考虑下数据库市场规模也是非常可观的。

对于未来国产数据库发展,分为两个发展方向,一个是存量市场的替代,另一个是增量市场。对于存量市场,数据库的主要发展目标是全面模仿 *** 数据库,做到像素级的实现;增量市场则不用考虑那么多,主要目标是往云上发展,以实现 database as service。

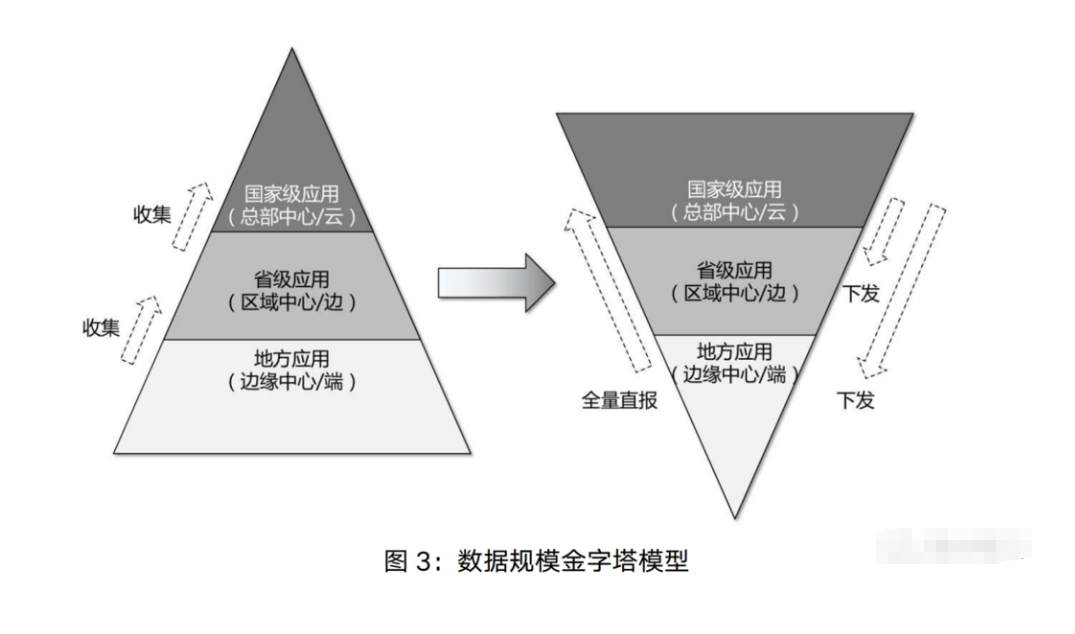

最后,在报告中提到了一个很有趣的现象,之前都是由地方将数据处理后再上报给中央,在未来会地方会将终端数据直接发送到中央处理,再由中央将处理后的数据交给地方。小小的改变,影响是很大的。

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。